Trong quá trình hoạt động Doanh nghiệp và kê khai thuế cho Công ty, chắc hẳn các Doanh nghiệp đã nghe qua thuật ngữ “Thuế Giá trị gia tăng” (Thuế GTGT) hay còn gọi là thuế VAT. Theo đó, VAT là một trong những loại thuế phổ biến nhất, áp dụng đối với hầu hết sản phẩm hàng hóa và dịch vụ. Như vậy, với tư cách là người bán hay người mua thì bạn đều cần biết để bảo vệ quyền lợi của chính mình. Ratraco Solutions xin chia sẻ đến bạn những kiến thức cơ bản nhất về khái niệm thuế VAT là gì, vai trò, đối tượng phải chịu hoặc không phải chịu thuế VAT cũng như cách tính thuế VAT theo từng trường hợp quy định cụ thể mà áp dụng sao cho chuẩn xác nhất.

Thuế VAT là gì? Loại thuế giá trị gia tăng này có vai trò gì?

Khái niệm Thuế VAT

Thuế VAT (thuế giá trị gia tăng) là loại thuế gián thu và tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh từ quá trình sản xuất, lưu thông đến tiêu dùng và được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hoá, dịch vụ. Thuế GTGT có xuất phát điểm từ nước Pháp; đất nước đầu tiên ban hành Luật thuế giá trị gia tăng trên thế giới vào năm 1954. Thuế giá trị gia tăng tiếng Pháp là Taxe sur la valeur ajoutée (TVA), tiếng Anh là Value Added Tax (VAT); và được dịch sang tiếng Việt là thuế giá trị gia tăng.

Hiện nay, thuế GTGT đã được áp dụng rộng rãi trên toàn bộ các nước trên thế giới (khoảng 130 quốc gia). Ở Việt Nam, tại kỳ họp thứ 11 của Quốc hội khoá 9, đã thông qua Luật thuế giá trị gia tăng và có hiệu lực thi hành từ ngày 1/1/1999. Đây là một loại thuế doanh thu đánh vào mỗi giao đoạn sản xuất, lưu thông sản phẩm hàng hoá, từ khi còn là nguyên liệu thô sơ cho đến sản phẩm hoàn thành và cuối cùng là giai đoạn tiêu dùng. Chính vì vậy mà chúng ta còn gọi là thuế doanh thu có khấu trừ số thuế đã nộp ở giai đoạn trước. Thuế GTGT được cộng vào giá bán hàng hoá, dịch vụ và do người tiêu dùng chịu khi mua hàng hoá, sử dụng dịch vụ.

Vai trò của Thuế VAT

Có thể thấy, thuế GTGT xuất hiện trong hầu hết các hàng hóa, sản phẩm, dịch vụ trên thị trường. Thuế này đóng vai trò quan trọng trong quản lý kinh tế Nhà nước, góp phần thúc đẩy nền kinh tế phát triển. Cụ thể, những vai trò của thuế giá trị gia tăng:

- Điều tiết thu nhập của các Doanh nghiệp, tổ chức, cá nhân tiêu dùng chịu VAT vì là loại thuế gián thu nên người tiêu dùng không nộp thuế trực tiếp mà sẽ đóng thuế qua hình thức thanh toán hàng hóa. Việc này giúp hạn chế thất thoát thuế, đảm bảo các đối tượng trong xã hội thực hiện đầy đủ nghĩa vụ tài chính;

- Thuế GTGT giúp xây dựng nguồn thu lớn, ổn định cho ngân sách Nhà nước;

- Kích thích tiêu dùng hàng nội địa do sản phẩm, hàng hóa nhập từ nước ngoài về Việt Nam sẽ bị đánh thuế GTGT cao;

- Thúc đẩy sản xuất những mặt hàng bị đánh thuế GTGT thấp, giúp đa dạng chủng loại hàng hóa và kích cầu thị trường;

- Nâng cao chất lượng hạch toán, khuyến khích sử dụng hóa đơn khi trao đổi hàng hóa.

Cách tính thuế VAT như thế nào chuẩn xác nhất?

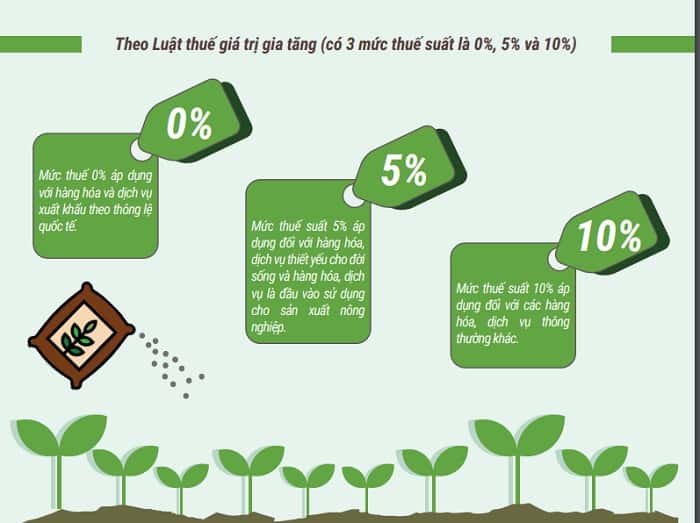

Mức thuế giá trị gia tăng hay tỷ lệ % giá trị gia tăng này sẽ được xác định cụ thể như sau:

- Ngành dịch vụ xây dựng bao thầu nguyên vật liệu: 50%;

- Ngành sản xuất, vận tải và dịch vụ liên quan đến xây dựng bao thầu nguyên liệu hay hàng hóa: 30%;

- Ngành thương mai phân phối, cung cấp hàng hóa: 10%;

- Các ngành nghề khác sẽ có những tỉ lệ % riêng tùy theo tính chất ngành nghề.

Cách tính thuế VAT theo phương pháp khấu trừ

Doanh nghiệp có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ trên 1 tỷ đồng (nếu DN có doanh thu dưới 1 tỷ đồng nhưng tự nguyện vẫn được) thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ (Trừ hộ, cá nhân kinh doanh). Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp này do Việt Nam kê khai khấu trừ nộp thuế thay. Doanh nghiệp mới thành lập từ dự án đầu tư của DN (còn hoạt động). Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo hợp đồng nhà thầu, nhà thầu phụ.

Công thức tính thuế GTGT đầu vào – đầu ra:

- Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào;

- Số thuế GTGT đầu ra = Giá tính thuế của hàng hóa dịch vụ bán ra x Thuế suất GTGT của hàng hóa dịch vụ đó;

- Số thuế GTGT phải nộp = (Giá tính thuế của hàng hóa dịch vụ bán ra x Thuế suất GTGT của hàng hóa dịch vụ đó) – Số thuế GTGT đầu vào.

Tính thuế VAT theo phương pháp trực tiếp

Cá nhân, hộ kinh doanh, các tổ chức khác (tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, đơn vị vũ trang nhân dân, tổ chức sự nghiệp…) không thực hiện (thực hiện không đầy đủ) thực hiện (không thực hiện) đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định pháp luật. Tổ chức, cá nhân nước ngoài kinh doanh không theo Luật Đầu tư.

Công thức tính thuế GTGT đầu vào – đầu ra:

- Số thuế GTGT phải nộp = GTGT của hàng hóa, dịch vụ chịu thuế bán ra x Thuế suất áp dụng đối với hàng hóa, dịch vụ.

- GTGT của hàng hóa, dịch vụ chịu thuế bán ra = Giá thanh toán của hàng hóa, dịch vụ bán ra – Giá thanh toán của hàng hóa, dịch vụ mua vào.

Đối tượng nào phải chịu và không chịu thuế VAT theo quy định?

Có những đối tượng phải đóng thuế và đối tượng không phải đóng thuế giá trị gia tăng (VAT), cụ thể đó là:

Đối tượng phải đóng thuế

Căn cứ vào bộ luật thuế giá trị gia tăng và thông tư 219/2013/TT-BTC, đối tượng phải chịu thuế GTGT là các mặt hàng hàng hóa, dịch vụ phục vụ cho việc sản xuất, kinh doanh và tiêu dùng ở thị trường Việt Nam. Điều này bao gồm dành cho cả các hàng hóa, dịch vụ mua của những tổ chức, cá nhân ở nước ngoài. Ngoại trừ các đối tượng không phải chịu thuế GTGT được hướng dẫn tại Điều 4 Thông tư này.

Đối tượng không phải đóng thuế

Đối tượng nằm trong danh sách không phải chịu thuế GTGT được quy định ở Luật Thuế giá trị gia tăng 2008; Luật số 31/2013/QH13 sửa đổi và bổ sung Luật Thuế giá trị gia tăng 2008; Luật số 106/2016/QH13 sửa đổi và bổ sung một số điều của Luật Thuế giá trị gia tăng và Luật số 31/2013/QH13. Các đối tượng không chịu thuế GTGT được quy định trong các bộ luật này khá rộng,có thể liệt kê một số sau:

- Giống vật nuôi, giống cây trồng gồm trứng giống, con giống, hạt giống, cây giống, tinh dịch, phôi, vật liệu di truyền;

- Sản phẩm chăn nuôi, trồng trọt, nuôi thuỷ sản, đánh bắt chưa qua chế biến thành các sản phẩm khác hoặc chỉ mới qua sơ chế thông thường do cá nhân, tổ chức tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu;

- Các sản phẩm muối được sản xuất từ phương pháp chưng cất nước biển truyền thống, muối mỏ tự nhiên, muối tinh, muối i-ốt với thành phần chính là NaCl;

- Tưới, tiêu nước; nạo vét kênh mương nội đồng, cày bừa đất ruộng để phục vụ cho việc sản xuất nông nghiệp. Công việc thu hoạch sản phẩm nông nghiệp;

- Chuyển nhượng quyền sử dụng đất đai;

- Các loại bảo hiểm liên quan đến con người như bảo hiểm nhân thọ, bảo hiểm người học,…Bảo hiểm cây trồng, bảo hiểm vật nuôi. Bảo hiểm tàu, thuyền và trang thiết bị cần thiết khác phục vụ trực tiếp cho việc đánh bắt thuỷ hải sản,…

- Nhà ở thuộc quyền sở hữu của Nhà nước;

- Các Dịch vụ tài chính ngân hàng, kinh doanh chứng khoán như:

1. Dịch vụ cấp tín dụng (cho vay, chiết khấu, phát hành thẻ tín dụng, cho thuê tài chính …).

2. Dịch vụ cho vay của người nộp thuế không thuộc tổ chức tín dụng, kinh doanh chứng khoán (môi giới chứng khoán, tự doanh chứng khoán, quản lý danh mục đầu tư chứng khoán,…).

3. Chuyển nhượng vốn (chuyển nhượng một phần hoặc toàn bộ số vốn cho doanh nghiệp, chủ sở hữu khác để kinh doanh, chuyển nhượng chứng khoán,…)

4. Kinh doanh ngoại tệ.

5. Bán nợ.

6. Dịch vụ tài chính phái sinh như: hợp đồng kỳ hạn; hoán đổi lãi suất; quyền chọn mua, bán ngoại tệ; hợp đồng tương lai, các dịch vụ phái sinh khác theo quy định của pháp luật hiện hành.

7. Các dịch vụ y tế, thú ý như dịch vụ khám chữa bệnh, phòng bệnh cho người và vật nuôi; dịch vụ chăm sóc người khuyết tật và cao tuổi.

Tóm lại, thuế VAT hay còn gọi là thuế giá trị gia tăng là loại thuế phát sinh thường gặp khi bạn sử dụng sản phẩm hoặc dịch vụ nào đó. Hi vọng qua những thông tin chia sẻ chi tiết về khái niệm thuế VAT là gì cũng như cách tính thuế VAT như thế nào theo từng phương pháp cụ thể trên đã hỗ trợ phần nào cho các bên liên quan áp dụng khoản % nộp theo đúng quy định. Lưu ý, thuế VAT không áp dụng trên toàn bộ giá trị Dịch vụ, Sản phẩm mà chỉ áp dụng với phần giá trị tăng thêm của dịch vụ, sản phẩm đó. Vậy nên, việc góp nhặt những kiến thức cơ bản về thuế giá trị gia tăng trong mọi trường hợp là thực sự cần thiết với cả bên bán lẫn bên mua hàng…

Thông tin liên hệ Ratraco Solutions

📍 Trụ sở: 161/1 Cộng Hòa, Phường Bảy Hiền, TP. HCM

☎️ Hotline: 0989 378 558 - 0965 131 131

📧 Email: [email protected]

🌐 Website: ratracosolutions.com

💬 Facebook: Ratraco Solutions - Railway Logistics

📱 Zalo: 0965 131 131 - 0989 378 558