Trong thời kỳ kinh tế phát triển như hiện nay, chắc hẳn chúng ta không còn xa lạ gì với Hiệp định EVFTA. Tuy nhiên, có không ít người vẫn chưa nắm rõ EVFTA là gì và vai trò, ý nghĩa của hiệp định này. Hiệp định EVFTA còn được gọi là Hiệp định thương mại tự do Việt Nam EU. Để hiểu rõ hơn về định nghĩa Hiệp định EVFTA là gì? EVFTA có những quy định quan trọng nào? Mời quý bạn đọc tham khảo bài chia sẻ sau của Ratraco Solutions để có nhận định chính xác và hiểu đúng về hiệp định có tính chất đặc biệt quan trọng với nền kinh tế Việt Nam này nhé.

Hiệp định EVFTA là gì?

Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) vừa được ký kết trong bối cảnh quan hệ song phương Việt Nam – EU ngày càng phát triển, nhất là về kinh tế – thương mại. Vậy, EVFTA là gì? Hiệp định EVFTA – danh từ, trong Tiếng Anh được gọi là European – Vietnam Free Trade Agreement, viết tắt là EVFTA. EVFTA hay Hiệp định thương mại tự do Việt Nam – EU, là thỏa thuận được kí kết giữa 28 nước thành viên liên minh Châu Âu và Việt Nam.

Hiệp định EVFTA được phê chuẩn bởi Nghị viện châu Âu ngày 30/6/2019 và được Hội đồng châu Âu thông qua ngày 30/3/2020. Tại Việt Nam, Quốc hội đã phê chuẩn Hiệp định EVFTA vào ngày 08/6/2020. Sau khi hoàn tất các thủ tục phê chuẩn, Hiệp định EVFTA chính thức có hiệu lực kể từ ngày 01/8/2020.

Hiệp định EVFTA là FTA đầu tiên của Việt Nam và EU, với phạm vi cam kết rộng và mức độ cam kết cao. Không chỉ có vậy, mức độ cam kết của Việt Nam hay cam kết mà một đối tác EU dành cho Việt Nam cũng được đánh giá là cao hơn so với các hiệp định FTA mà Việt Nam đã ký kết. Chính EU đã từng khẳng định Hiệp định EVFTA là hiệp định thương mại toàn diện nhất mà cộng đồng này ký kết với một nước đang phát triển.

EVFTA có những quy định quan trọng nào?

Hiệp định EVFTA bao gồm 17 Chương, 2 Nghị định thư và một số biên bản ghi nhớ kèm theo với các nội dung chính là: thương mại hàng hóa (gồm các quy định chung và cam kết mở cửa thị trường), quy tắc xuất xứ, hải quan và thuận lợi hóa thương mại, các biện pháp vệ sinh an toàn thực phẩm (SPS), các rào cản kỹ thuật trong thương mại (TBT), thương mại dịch vụ (gồm các quy định chung và cam kết mở cửa thị trường), đầu tư, phòng vệ thương mại, cạnh tranh, doanh nghiệp nhà nước, mua sắm của Chính phủ, sở hữu trí tuệ, thương mại và Phát triển bền vững, hợp tác và xây dựng năng lực, các vấn đề pháp lý – thể chế.

Nội dung, quy định của Hiệp định EVFTA bao gồm những phần chính sau:

Về thương mại hàng hóa

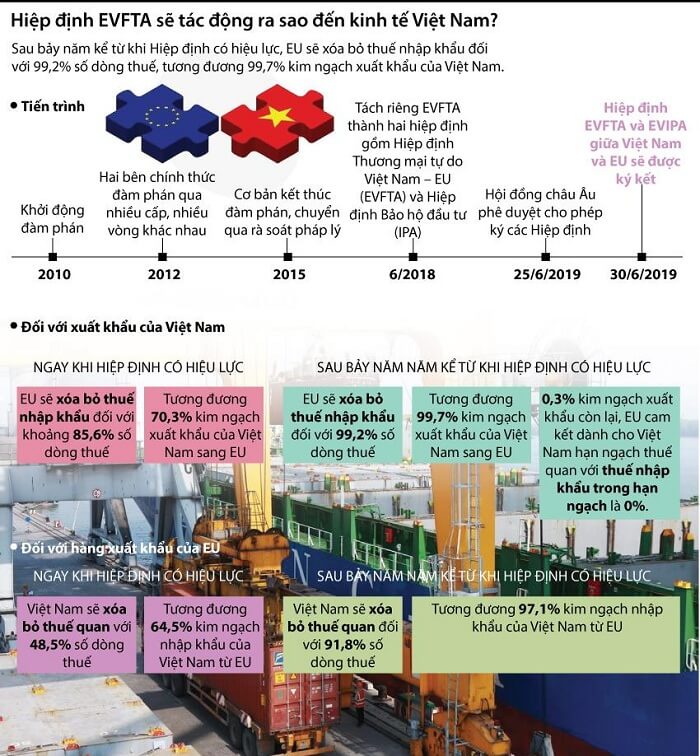

Theo nội dung của hiệp định, EU sẽ tiến hành xóa bỏ các loại thuế nhập khẩu với khoảng 85.6% dòng thuế từ Việt Nam sang EU. Đây là dấu hiệu tích cực cho ngành xuất khẩu nước nhà giúp hàng hóa Việt Nam lưu thông dễ dàng hơn sang các nước bạn trong cộng đồng EU.

Hiệp định còn cam kết sau 10 năm, mức bỏ thuế quan sẽ lên khoảng 98.3% dòng thuế, tương đương với khoảng 99.8% kim ngạch nhập khẩu. Việt Nam dự kiến sẽ áp dụng lộ trình này hơn 10 năm hoặc áp dụng theo hạn ngạch thuế hải quan thuộc cam kết WTO.

Về thương mại dịch vụ và đầu tư

Ngoài những cam kết kể trên, hiệp định EVFTA còn có cam kết của hai bên Việt Nam và EU về thương mại dịch vụ và đầu tư. Điều này có mục đích là tạo môi trường đầu tư thuận lợi và cởi mở nhất cho hoạch định kinh doanh của cả hai bên. Một số nét chính trong các cam kết một số ngành dịch vụ như sau:

- Dịch vụ ngân hàng: Trong vòng 05 năm kể từ khi Hiệp định có hiệu lực, Việt Nam cam kết sẽ xem xét thuận lợi việc cho phép các tổ chức tín dụng EU nâng mức nắm giữ của phía nước ngoài lên 49% vốn điều lệ trong 02 ngân hàng thương mại cổ phần của Việt Nam. Tuy nhiên, cam kết này không áp dụng với 04 ngân hàng thương mại cổ phần mà nhà nước đang nắm cổ phần chi phối là BIDV, Vietinbank, Vietcombank và Agribank;

- Dịch vụ bảo hiểm: Việt Nam cam kết cho phép nhượng tái bảo hiểm qua biên giới, cam kết dịch vụ bảo hiểm y tế tự nguyện theo luật Việt Nam. Riêng đối với yêu cầu cho phép thành lập chi nhánh công ty tái bảo hiểm, ta chỉ cho phép sau một giai đoạn quá độ;

- Dịch vụ viễn thông: Ta chấp nhận mức cam kết tương đương trong Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Đặc biệt đối với dịch vụ viễn thông giá trị gia tăng không có hạ tầng mạng, ta cho phép EU được lập doanh nghiệp 100% vốn nước ngoài sau một giai đoạn quá độ;

- Dịch vụ phân phối: Ta đồng ý bỏ yêu cầu kiểm tra nhu cầu kinh tế sau 05 năm kể từ khi Hiệp định có hiệu lực, tuy nhiên ta bảo lưu quyền thực hiện quy hoạch hệ thống phân phối trên cơ sở không phân biệt đối xử. Ta cũng đồng ý không phân biệt đối xử trong sản xuất, nhập khẩu và phân phối rượu, cho phép các doanh nghiệp EU được bảo lưu điều kiện hoạt động theo các giấy phép hiện hành và chỉ cần một giấy phép để thực hiện các hoạt động nhập khẩu, phân phối, bán buôn và bán lẻ.

Về sở hữu trí tuệ

Hiệp định EVFTA có những cam kết về vấn đề sở hữu trí tuệ bao gồm bản quyền, sáng chế và phát minh. Ngoài ra, hiệp định còn đi kèm những cam kết liên quan đến dược phẩm hay những chỉ dẫn địa lý. Nhìn chung, những cam kết sở hữu trí tuệ trong hiệp định của Việt Nam được đánh giá là phù hợp với quy định của pháp luật hiện hành.

Về mua sắm Chính phủ

Việt Nam và EU còn có bước thống nhất những nội dung khác tương đương hiệp định GPA của WTO. Một số nội dung như đấu thầy qua mạng, cổng thông tin điện tử,…đều được thông báo qua hiệp định. Việt Nam có nghĩa vụ thực hiện hiệp định và EU có cam kết sẽ hỗ trợ kỹ thuật cho nước ta để thực thi những nghĩa vụ này.

Về những nội dung khác

Ngoài những nội dung chính kể trên, Hiệp định EVFTA còn nói đến những vấn đề khác như sự cạnh tranh của các doanh nghiệp, xây dựng pháp lý và thể chế. Các nội dung này cần phù hợp với pháp luật Việt Nam và dựa trên những khuôn khổ pháp lý nhằm tăng cường hợp tác, thúc đẩy sự phát triển toàn diện giữa hai bên.

>>Xem thêm: Hiệp định RCEP là gì?

Những cam kết về quy tắc xuất xứ của Hiệp định EVFTA

Hiệp định EVFTA quy định 3 phương pháp để xác định xuất xứ của một hàng hóa, bao gồm: Hàng hóa có xuất xứ thuần túy; Hàng hóa được gia công hoặc chế biến đáng kể; và Quy tắc cụ thể đối với từng mặt hàng (PSR). Bên cạnh đó, quy tắc cộng gộp cho phép Việt Nam và các nước thuộc EU được coi nguyên liệu của một hoặc nhiều nước thành viên khác như là nguyên liệu của nước mình khi sử dụng nguyên liệu đó để sản xuất ra một hàng hóa có xuất xứ EVFTA. Ngoài ra, hai bên đã thống nhất một số nội dung mới như sau:

Cơ chế tự chứng nhận xuất xứ

Bên cạnh cơ chế cấp Giấy chứng nhận xuất xứ (C/O) truyền thống, hai bên thống nhất cho phép nhà xuất khẩu được tự chứng nhận xuất xứ. Đây là cơ chế mà nhà xuất khẩu tự khai xuất xứ của sản phẩm trong bộ tài liệu nộp cho Cơ quan hải quan của nước nhập khẩu thay vì phải xin giấy chứng nhận xuất xứ từ các cơ quan chức năng.

Đối với hàng hóa xuất khẩu từ Việt Nam:

Hiện Việt Nam chưa chính thức triển khai cơ chế tự chứng nhận xuất xứ. Trong thời gian tới, khi có thể chính thức áp dụng cơ chế này, Việt Nam sẽ ban hành quy định liên quan trong nước và thông báo cho EU trước khi thực hiện. Dự kiến, nhà xuất khẩu sẽ tự chứng nhận xuất xứ trên một hoá đơn, phiếu giao hàng hoặc bất kỳ chứng từ thương mại nào mô tả sản phẩm liên quan với đủ thông tin để xác định được sản phẩm đó. Chứng từ tự chứng nhận xuất xứ không phải thể hiện tiêu chí xuất xứ và mã HS hàng hóa nhưng phải có chữ ký của nhà xuất khẩu.

Trong trường hợp Nhà xuất khẩu đủ điều kiện có đăng ký với Cơ quan có thẩm quyền của nước xuất khẩu về việc chịu hoàn toàn trách nhiệm với chứng từ tự chứng nhận xuất xứ do họ phát hành thì không phải ký tên trên chứng từ đó. Bên cạnh đó, việc tự chứng nhận xuất xứ có thể được thực hiện sau khi xuất khẩu hàng hóa với điều kiện chứng từ chứng nhận xuất xứ đó phải được xuất trình tại Bên nhập khẩu không muộn hơn 2 năm hoặc khoảng thời gian được quy định trong luật pháp của Bên nhập khẩu, tính từ khi hàng được nhập khẩu vào lãnh thổ của bên đó.

Đối với hàng hóa xuất khẩu từ EU:

- Với lô hàng có trị giá dưới 6.000 EUR, bất kỳ nhà xuất khẩu nào cũng có thể tự chứng nhận xuất xứ;

- Với lô hàng có trị giá trên 6.000 EUR, chỉ có nhà xuất khẩu đủ điều kiện (Approved exporters) mới được tự chứng nhận xuất xứ.

Hiện nay, EU đang xây dựng hệ thống Nhà xuất khẩu đăng ký (Registered exporters) – là hệ thống cho phép nhà xuất khẩu chỉ cần đăng ký với cơ quan có thẩm quyền là có thể tự chứng nhận xuất xứ. Khi hệ thống này hoàn thiện và được áp dụng, EU sẽ thông báo cho Việt Nam trước khi thực hiện.

Thông tin thể hiện trên Giấy chứng nhận xuất xứ

Việt Nam và EU nhất trí sử dụng mẫu C/O EUR 1 là mẫu chung trong Hiệp định EVFTA. Mẫu EUR 1 yêu cầu thông tin khai báo đơn giản hơn so với mẫu C/O trong các Hiệp định Thương mại hàng hóa ASEAN (ATIGA) và các Hiệp định FTA giữa ASEAN với các đối tác ngoại khối mà Việt Nam đã ký kết.

Một số thông tin nhà xuất khẩu được phép lựa chọn khai báo hoặc không khai báo như nhà nhập khẩu, hành trình lô hàng, số hóa đơn thương mại. Về nội dung khai báo, hai bên thống nhất không yêu cầu thể hiện tiêu chí xuất xứ, mã số HS của hàng hóa trên C/O.

Quá cảnh và chia nhỏ lô hàng tại nước thứ ba

Hai bên đồng ý cho phép sản phẩm được quá cảnh và chia nhỏ tại nước thứ ba ngoài Hiệp định. Cụ thể:

- Sản phẩm đó không được thay đổi hoặc tham gia vào bất kỳ công đoạn gia công nào làm thay đổi sản phẩm, ngoại trừ các công đoạn bảo quản sản phẩm hoặc dán nhãn, nhãn hiệu, dấu niêm phong hoặc thêm các chứng từ khác để đảm bảo việc tuân thủ với các quy định cụ thể của Bên nhập khẩu. Các công đoạn này cần được thực hiện dưới sự giám sát của hải quan nước quá cảnh hoặc chia nhỏ hàng hoá trước khi làm thủ tục nhập khẩu vào nội địa;

- Sản phẩm hoặc lô hàng có thể được lưu kho với điều kiện sản phẩm hoặc lô hàng đó vẫn nằm trong sự giám sát của hải quan nước quá cảnh.

Trong trường hợp có nghi ngờ, cơ quan hải quan nước nhập khẩu có thể yêu cầu nhà nhập khẩu xuất trình các chứng từ chứng minh hàng hóa vẫn nằm trong sự kiểm soát của hải quan nước thứ ba và không bị thay đổi xuất xứ, cụ thể là:

- Chứng từ vận tải như vận đơn;

- Chứng từ về việc đánh dấu, đánh số hàng hóa;

- Chứng từ thực tế hoặc cụ thể về dán nhãn hoặc đánh số kiện hàng;

- Chứng từ chứng minh hàng hóa như hóa đơn thương mại, hợp đồng mua bán;

- Chứng nhận của hải quan nước thứ ba về việc hàng hóa không bị thay đổi hoặc chứng từ khác chứng minh hàng hóa vẫn nằm trong sự kiểm soát của hải quan nước quá cảnh hoặc chia nhỏ lô hàng.

Điều khoản về Quản lý lỗi hành chính

Điều khoản Quản lý lỗi hành chính quy định về cơ chế phối hợp giữa hai cơ quan có thẩm quyền của Việt Nam và EU như một biện pháp chống gian lận thương mại. Theo đó, các Bên sẽ hỗ trợ nhau, thông qua cơ quan có thẩm quyền của mình, trong việc kiểm tra tính xác thực của giấy chứng nhận xuất xứ hoặc chứng từ tự chứng nhận xuất xứ và mức độ chính xác của thông tin được kê khai trên những chứng từ đó.

Quy tắc cụ thể mặt hàng (PSR)

Quy tắc cụ thể mặt hàng là quy tắc xác định xuất xứ đối với từng mặt hàng (ở cấp độ mã HS 8 số). Danh mục PSR được Việt Nam và EU xây dựng dựa trên các tiêu chí chủ yếu là:

- Giới hạn tỷ lệ nguyên vật liệu không có xuất xứ trong quá trình sản xuất, gia công;

- Tiêu chí chuyển đổi nhóm (cấp độ 4 số) và phân nhóm (cấp độ 6 số) mã số HS của sản phẩm cuối cùng so với mã số HS của nguyên vật liệu tham gia vào quá trình sản xuất;

- Công đoạn gia công cụ thể;

- Công đoạn gia công, chế biến thực hiện trên nguyên liệu có xuất xứ thuần túy.

EVFTA tác động đến nền kinh tế Việt Nam như thế nào?

Hiệp định EVFTA có tác động khác nhau đối với các ngành do mức độ mở cửa, lợi thế cạnh tranh, năng lực của từng ngành là khác nhau. Ngoài ra, tác động gián tiếp thông qua sức ép cải cách thể chế cũng sẽ mang lại những ảnh hưởng tích cực đến nền kinh tế. Cụ thể như sau:

Tác động đến thương mại (xuất nhập khẩu)

Tham gia Hiệp định EVFTA sẽ tác động mạnh đến kim ngạch xuất nhập khẩu của Việt Nam. Dự kiến giúp kim ngạch xuất khẩu của Việt Nam sang thị trường Châu Âu (EU) tăng thêm khoảng 42,7% vào năm 2025 và 44,37% vào năm 2030 so với không có Hiệp định. Xét về tổng kim ngạch xuất khẩu của Việt Nam ra thế giới, dự kiến kim ngạch của Việt Nam sẽ tăng trung bình 5,21-8,17% (cho giai đoạn 05 năm đầu thực hiện), 11,12 – 15,27% (cho giai đoạn 05 năm tiếp theo) và 17,98-21,95% (cho giai đoạn 05 năm sau đó).

Xuất khẩu của một số ngành sang thị trường EU được dự báo tăng mạnh như: Nhóm hàng nông sản: gạo (tăng thêm 65% vào năm 2025), đường (8%), thịt lợn (4%), lâm sản (3%), thịt gia súc gia cầm (4%), đồ uống và thuốc lá (5%); nhóm ngành sản xuất: dệt (67%), may mặc (81%), da giày (99%); Nhóm ngành dịch vụ tăng: vận tải thủy (100%), vận tải hàng không (141%), tài chính và bảo hiểm (21%), các dịch vụ phục vụ kinh doanh khác (80%)…Bên cạnh đó, nhập khẩu của Việt Nam từ thị trường EU cũng tăng mạnh, khoảng 33,06% vào năm 2025 và 36,7% vào năm 2030.

Xét về tổng kim ngạch nhập khẩu của Việt Nam từ thế giới, dự kiến kim ngạch của Việt Nam tăng trung bình 4,36-7,27% (cho giai đoạn 05 năm đầu thực hiện), 10,63-15,4% (cho giai đoạn 05 năm tiếp theo) và 16,41-21,66% (cho giai đoạn 05 năm sau đó). Nhóm hàng được dự báo tăng nhập khẩu nhiều nhất từ EU là phương tiện và thiết bị vận tải, chiếm khoảng 12% tổng giá trị nhập khẩu tăng thêm, nhóm hàng máy móc thiết bị (10%), dệt may và điện thoại và linh kiện điện tử (6-7%), nông, lâm, thủy sản (5%). Về tổng thể, EVFTA sẽ góp phần giúp đa dạng hóa thị trường của ta để không bị phụ thuộc quá nhiều vào một thị trường nào, từ đó giúp bảo đảm an ninh kinh tế của Việt Nam.

Tác động tới tăng trưởng kinh tế

Theo nghiên cứu của Bộ Kế hoạch và Đầu tư về tác động của EVFTA, nếu các cam kết về cắt giảm thuế quan và phi thuế quan được thực thi triệt để, kết hợp với một số yếu tố từ chiến tranh thương mại, Anh rời khỏi EU (Brexit), sự thay đổi chính sách của các nước…tăng trưởng kinh tế của Việt Nam sẽ được cải thiện trong cả ngắn hạn, trung hạn và dài hạn. Hiệp định EVFTA dự kiến sẽ góp phần làm GDP tăng thêm ở mức bình quân từ 2,18 đến 3,25% (cho giai đoạn 5 năm đầu thực hiện), 4,57-5,30% (cho giai đoạn 05 năm tiếp theo) và 7,07-7,72% (cho giai đoạn 05 năm sau đó).

Tác động tới đầu tư trực tiếp nước ngoài

Theo Bộ Kế hoạch và Đầu tư, khi EVFTA thực thi, Việt Nam kỳ vọng có nhiều đổi mới và thể chế, cải thiện môi trường đầu tư do thực hiện Hiệp định sẽ tạo ra sức hấp dẫn lớn đối với các nhà đầu tư. Các cam kết rộng và sâu về đầu tư của Hiệp định sẽ giúp Việt Nam tiếp tục đổi mới cơ cấu kinh tế, hoàn thiện thể chế và môi trường kinh doanh ở Việt Nam, tạo thuận lợi cho các nhà đầu tư EU kinh doanh tại Việt Nam.

Mặt khác, các cam kết về thuận lợi hóa đầu tư cùng với mức độ tự do hóa các ngành dịch vụ của Việt Nam dành cho các nhà cung cấp dịch vụ của EU tăng lên, đặc biệt là dịch vụ kinh doanh, dịch vụ môi trường, dịch vụ bưu chính, ngân hàng, bảo hiểm, vận tải biển. Điều này sẽ thúc đẩy dòng vốn FDI từ EU vào Việt Nam tăng trong thời gian tới.

Hiệp định EVFTA cũng mở ra kỳ vọng nâng cao chất lượng đầu tư vào Việt Nam từ các đối tác có nguồn gốc là các nước phát triển do Việt Nam tăng cường mở cửa thị trường hàng hóa, dịch vụ. Điều này sẽ tạo ra những động lực mới cho dòng vốn FDI vào Việt Nam. Theo đó, cơ cấu lĩnh vực đầu tư cũng có thể thay đổi khi Việt Nam thu hút được các đối tác đầu tư mới và các lĩnh vực thu hút đầu tư được mở rộng. Dòng vốn FDI vào những lĩnh vực đầu tư còn dư địa lớn tại Việt Nam và EU cũng có thế mạnh như năng lượng sạch, năng lượng tái tạo.

Tác động đến ngân sách Nhà nước (NSNN)

Cắt giảm thuế quan theo Hiệp định EVFTA sẽ có tác động hai chiều đến nguồn thu NSNN, cụ thể: Giảm thu NSNN do giảm thuế nhập khẩu và thuế xuất khẩu; Tăng thu NSNN do có thu thêm từ thu nội địa dưới tác động tích cực của thương mại, đầu tư và tăng trưởng kinh tế. Dự kiến, tổng mức giảm thu NSNN từ giảm thuế xuất khẩu, thuế nhập khẩu theo lộ trình của Hiệp định EVFTA là 2.537,3 tỷ đồng.

Mặt khác, thu NSNN tăng lên do thu nội địa từ tác động tăng trưởng của EVFTA là 7.000 tỷ đồng trong giai đoạn 2020-2030. Số thu sẽ tăng dần theo mức độ tác động của Hiệp định tới tăng trưởng. Như vậy, lợi ích của Hiệp định EVFTA về thu ngân sách có thể sẽ được phát huy tốt hơn trong trung và dài hạn.

Tác động thay đổi pháp luật, thể chế, cải thiện môi trường kinh doanh

Hiệp định EVFTA là cơ hội để Việt Nam tiếp tục cải cách thể chế-pháp luật theo hướng tiệm cận với chuẩn mực quốc tế, hoàn thiện môi trường kinh doanh theo hướng thông thoáng, minh bạch và dễ dự đoán hơn, từ đó thúc đẩy cả đầu tư trong nước lẫn đầu tư nước ngoài cũng như các hoạt động kinh doanh khác, bao gồm các giao dịch xuyên quốc gia, các loại hình dịch vụ cung cấp qua biên giới.

Những điều chỉnh, sửa đổi quy định pháp luật để phù hợp với Hiệp định EVFTA trong một số lĩnh vực như sở hữu trí tuệ cũng góp phần giúp DN được hưởng sự bảo hộ cao hơn với thành quả đầu tư cho hoạt động sáng tạo. Đây là động lực để các DN tiếp tục đầu tư nhiều hơn vào hoạt động sáng tạo nhằm đổi mới công nghệ và tạo môi trường tốt cho việc thu hút chuyển giao công nghệ của nước ngoài để nâng cao chất lượng sản phẩm của Việt Nam.

Nhìn chung, không chỉ loại bỏ hơn 99% thuế hải quan đối với hàng hóa mà Hiệp định EVFTA còn góp phần hiệu quả vào việc mở cửa thị trường dịch vụ của Việt Nam cho các Công ty EU và tăng cường bảo vệ các khoản đầu tư của EU vào Việt Nam. Qua bài chia sẻ trên, các Tổ chức, Tập đoàn, Doanh nghiệp cũng hiểu rõ hiệp định EVFTA là gì, nội dung quy định quan trọng của EVFTA là gì, đặc biệt là những tác động tích cực của EVFTA đối với nền kinh tế nước nhà ra sao. Ratraco Solutions hi vọng đã chuyển tải đúng, đủ mọi thông tin mà nhiều bạn đọc đang quan tâm để hỗ trợ hiệu quả cho công việc kinh doanh của các đơn vị liên quan. Liên hệ Hotline khi bạn cần tư vấn về Dịch vụ vận chuyển, xuất nhập khẩu hàng hóa, làm thủ tục thông quan,…để được cung cấp và báo giá tốt nhất.

Thông tin liên hệ Ratraco Solutions

📍 Trụ sở: 161/1 Cộng Hòa, Phường Bảy Hiền, TP. HCM

☎️ Hotline: 0989 378 558 - 0965 131 131

📧 Email: [email protected]

🌐 Website: ratracosolutions.com

💬 Facebook: Ratraco Solutions - Railway Logistics

📱 Zalo: 0965 131 131 - 0989 378 558