Hóa đơn trực tiếp là một trong những hóa đơn mà người làm trong lĩnh vực bán hàng, kế toán đặc biệt quan tâm. Bởi hóa đơn này sẽ giúp thông tin về giá trị giao dịch được minh bạch và giúp việc quản lý thuế luôn đảm bảo tuân thủ quy định.

Ratraco Solutions sẽ giải đáp thắc mắc hóa đơn trực tiếp là gì? Nội dung của hóa đơn bán hàng trực tiếp là gì? Đối tượng sử dụng hóa đơn này là ai? Thủ tục mua hóa đơn trực tiếp ra sao? Sự khác nhau giữa hóa đơn trực tiếp với hóa đơn VAT thế nào? Dựa vào đây, Bên mua và Bên bán sẽ có những giao dịch nhanh chóng với hóa đơn hợp lệ.

Hóa đơn trực tiếp: Khái niệm, nội dung, trường hợp và đối tượng sử dụng

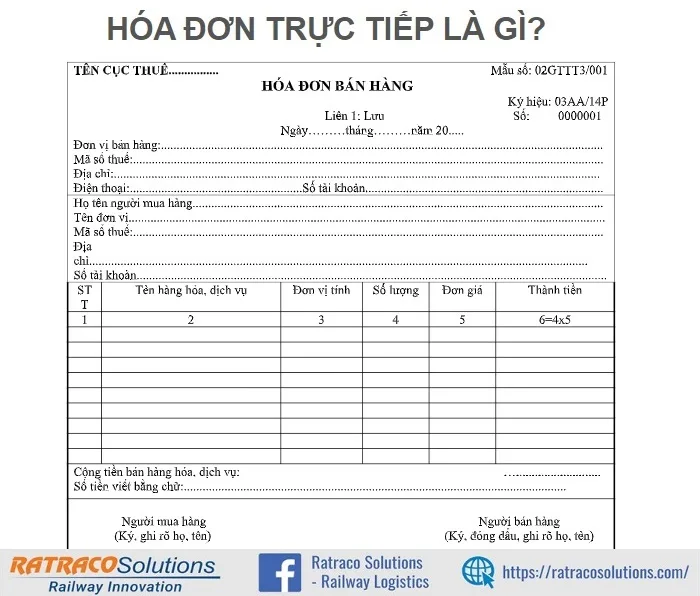

Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp (còn gọi là hóa đơn bán hàng trực tiếp/hóa đơn bán hàng/hóa đơn thông thường) là hóa đơn do Chi cục Thuế cấp cho cá nhân/tổ chức kinh doanh sử dụng phương pháp nộp thuế trực tiếp khi giao dịch mua bán, cung ứng hàng hóa, dịch vụ. Hay còn được coi là hóa đơn bán lẻ dành cho các cửa hàng, hộ cá nhân kinh doanh (không phải các Công ty). Theo đó, những cá nhân/tổ chức khi chọn phương pháp nộp thuế trực tiếp thì không được sử dụng hóa đơn GTGT (hóa đơn đỏ).

Trên thực tế, nhiều Đơn vị cung cấp hóa đơn thông thường vi phạm pháp luật và việc mua những hóa đơn này có thể đưa bạn vào tình thế pháp lý khó khăn. Hóa đơn trực tiếp từ Chi cục Thuế mới được xem xét hợp pháp nên tốt nhất hãy mua hóa đơn từ cơ quan thuế chính thống. Điều này giúp bạn tránh rủi ro pháp lý và duy trì uy tín trong ngành. Tuân thủ pháp luật và sử dụng hóa đơn hợp pháp, đảm bảo sự phát triển bền vững của doanh nghiệp và xây dựng lòng tin với khách hàng.

* Lưu ý: Hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) không nên kê vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT.

Nội dung hóa đơn trực tiếp

Hóa đơn bán hàng trực tiếp bao gồm các nội dung cơ bản sau:

- Tên hóa đơn, ký hiệu hóa đơn, số hóa đơn, tên liên hóa đơn. Đối với hóa đơn đặt in còn phải ghi tên tổ chức đã nhận in hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán;

- Tên, địa chỉ, mã số thuế của người mua;

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; Thành tiền (chưa có VAT, thuế suất VAT;

- Tổng số tiền thanh toán; chữ ký người mua; chữ ký người bán; dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.

Vai trò của hóa đơn bán hàng hóa trực tiếp phải kể đến như:

- Hóa đơn trực tiếp là chứng từ gốc ở trong lĩnh vực kế toán, là căn cứ giúp các doanh nghiệp thực hiện việc hạch toán, kế toán được dễ dàng hơn;

- Hóa đơn bán hàng hóa trực tiếp đóng vai trò quan trọng trong quá trình quản lý thuế, giúp cơ quan quản lý quá trình hạch toán, kê khai thuế dễ hơn;

- Khi bán hàng hóa/dịch vụ ra nước ngoài, hóa đơn trực tiếp được xem như chứng từ giao dịch quốc tế. Thể hiện mối quan hệ giữa mua bán hàng hóa/dịch vụ chi tiết, rõ ràng.

Trường hợp, đối tượng cần sử dụng hóa đơn trực tiếp

Hóa đơn trực tiếp không được khấu trừ thuế vì là hóa đơn thông thường. Các hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào hoặc là chứng từ nộp thuế GTGT khâu nhập khẩu, chứng từ nộp thuế GTGT thay cho đơn vị nước ngoài mới được khấu trừ thuế. Căn cứ quy định tại Điều 11 Thông tư số 39/2014/TT-BTC, hóa đơn trực tiếp được áp dụng cho các đối tượng sử dụng phương pháp kê khai thuế trực tiếp:

- Tổ chức kinh doanh (không phải là DN) là các tổ chức có hoạt động kinh doanh nhưng không được thành lập và hoạt động theo quy định Luật Doanh nghiệp và pháp luật kinh doanh chuyên ngành khác);

- Các tổ chức kinh doanh (không phải là DN) gồm cả Hợp tác xã, các Nhà thầu nước ngoài hay các Ban quản lý dự án;

- Tổ chức kinh doanh, DN nộp thuế GTGT theo phương pháp trực tiếp với tỷ lệ % nhân doanh thu;

- Hộ, cá nhân kinh doanh;

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in thuộc loại rủi ro cao về thuế;

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn thuế, gian lận thuế.

Ngoài ra, những đối tượng sử dụng hoá đơn trực tiếp thì không sử dụng hóa đơn điện tử và không thể nộp thuế trực tuyến qua mạng.

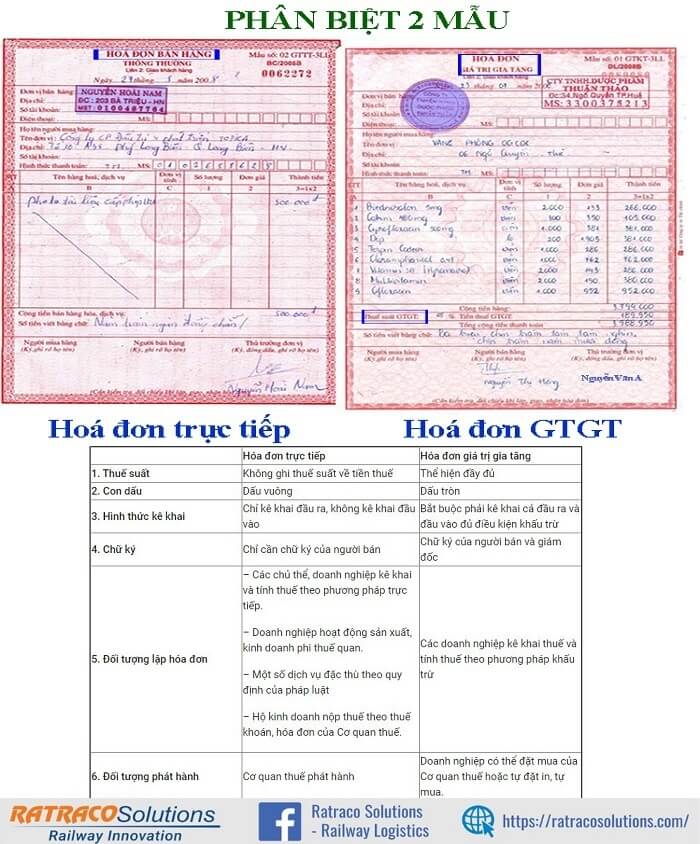

Hóa đơn trực tiếp và hóa đơn VAT so sánh dựa trên yếu tố nào?

Hóa đơn trực tiếp là gì, khi nào sử dụng loại hóa đơn này, đối tượng sử dụng hóa đơn là ai,…đã được giải đáp. Tiếp theo, Đơn vị vận chuyển hàng hóa bằng đường sắt RATRACO SOLUTIONS sẽ so sánh hóa đơn VAT với hóa đơn bán hàng trực tiếp dựa trên một số yếu tố cơ bản.

Hóa đơn trực tiếp và hóa đơn VAT đều là hóa đơn quan trọng trong quá trình giao dịch kinh doanh và ghi nhận thuế. Sau đây là so sánh giữa hóa đơn trực tiếp và hóa đơn VAT dựa trên các yếu tố quan trọng:

* So sánh về đối tượng áp dụng:

- Hóa đơn trực tiếp: Thường được sử dụng trong các giao dịch B2C (Business-to-Consumer) hoặc B2B (Business-to-Business) nhỏ, không yêu cầu thông tin VAT.

- Hóa đơn VAT: Thường được sử dụng trong các giao dịch B2B hoặc trong trường hợp phải tính thuế giá trị gia tăng (VAT).

* So sánh về nơi mua hóa đơn:

- Hóa đơn trực tiếp: Có thể được mua hoặc tạo ra bởi doanh nghiệp mà không cần phải qua một cơ quan thuế nào.

- Hóa đơn VAT: Phải được cơ quan thuế cấp sau khi doanh nghiệp đăng ký và được phép thực hiện giao dịch kinh doanh chịu thuế VAT.

* So sánh về hình thức kê khai:

- Hóa đơn trực tiếp: Thường không yêu cầu báo cáo thuế VAT với cơ quan thuế. Doanh nghiệp chỉ cần quản lý hóa đơn cho mục đích ghi nhật ký tài chính nội bộ.

- Hóa đơn VAT: Yêu cầu doanh nghiệp kê khai và nộp thuế VAT định kỳ cho cơ quan thuế. Thông tin chi tiết về giao dịch và số thuế phải được báo cáo.

* So sánh về hình thức:

- Hóa đơn trực tiếp: Có thể có nhiều biến thể về hình thức, nhưng thường đơn giản hơn về cấu trúc so với hóa đơn VAT. Không yêu cầu phải có các mục thông tin cụ thể về VAT.

- Hóa đơn VAT: Phải chứa các thông tin bắt buộc về VAT như mã số thuế, giá trị gia tăng, thuế VAT, và các thông tin liên quan đến giao dịch kèm theo.

* So sánh về chữ ký:

- Hóa đơn trực tiếp: Thường không yêu cầu chữ ký số hoặc chữ ký điện tử. Chữ ký giấy thủ công có thể được sử dụng.

- Hóa đơn VAT: Thường yêu cầu chữ ký số hoặc chữ ký điện tử để đảm bảo tính xác thực và không thể chỉnh sửa của hóa đơn.

>>Xem thêm: Pháp lý vận chuyển hàng nguy hiểm đường biển

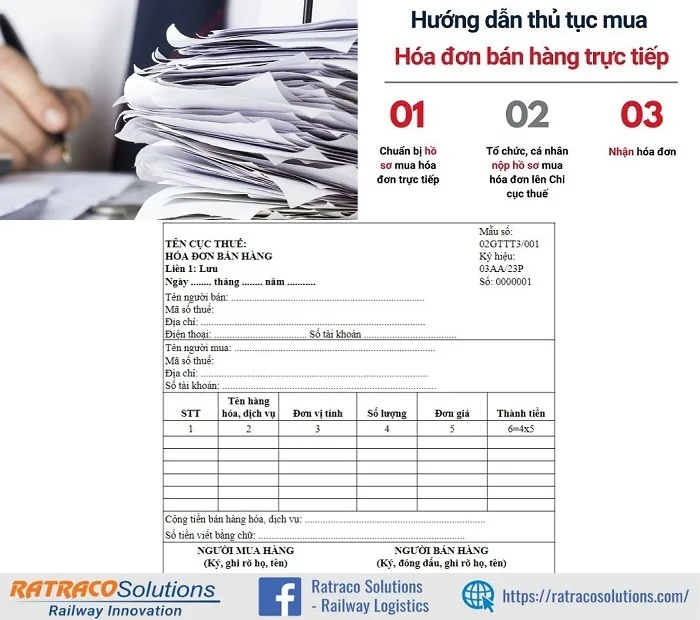

Quy trình, thủ tục mua hóa đơn bán hàng trực tiếp cần biết

Quy trình mua hóa đơn trực tiếp tương tự quy trình mua hóa đơn lẻ. Giữa lần mua đầu tiên và các lần mua kế tiếp có sự khác biệt về hồ sơ mua hóa đơn. Các tổ chức/cá nhân kinh doanh cần thực hiện theo các bước:

Thủ tục mua hóa đơn bán hàng trực tiếp lần đầu

Nếu là lần đầu mua hóa đơn bán hàng trực tiếp, các Tổ chức/Cá nhân kinh doanh cần chuẩn bị các giấy tờ:

- Đơn đề nghị mua hóa đơn;

- Bản cam kết mẫu số CK01/AC Thông tư 39/2014/TT-BTC;

- Bản photo giấy phép kinh doanh;

- Giấy ủy quyền của giám đốc công ty;

- CMND/CCCD của người mua hoá đơn bán hàng trực tiếp;

- Dấu doanh nghiệp.

Thủ tục mua hóa đơn bán hàng trực tiếp lần hai

Sau khi đã sử dụng xong hóa đơn mua lần đầu, các Tổ chức/Cá nhân có thể tiến hành mua hóa đơn trực tiếp lần 2 nhưng hồ sơ mua lần 2 sẽ khác với lần đầu. Cụ thể:

- Đơn đề nghị mua hóa đơn;

- CMND/CCCD của người mua hoá đơn bán hàng trực tiếp;

- Giấy ủy quyền của Giám đốc Công ty;

- Dấu doanh nghiệp;

- Sổ mua hóa đơn (Được Chi cục Thuế cấp cho từ lần mua đầu);

- Quyển hóa đơn liền kề.

* Lưu ý về nơi nộp hồ sơ mua hóa đơn bán hàng trực tiếp: Cá nhân, tổ chức tiến hành nộp hồ sơ tại Phòng Ấn chỉ của Chi cục thuế trực tiếp quản lý Doanh nghiệp mình.

Khi mua và sử dụng hóa đơn bán hàng trực tiếp cần lưu ý gì?

Bên cạnh việc chuẩn bị đủ hồ sơ mua hóa đơn trực tiếp, các tổ chức/cá nhân kinh doanh cần phải nắm rõ một số lưu ý quan trọng sau để tránh mắc phải những sai sót không đáng có:

- Lần đầu mua hóa đơn bán hàng trực tiếp, các tổ chức/cá nhân kinh doanh chỉ được cấp mỗi loại hóa đơn 1 quyển gồm 50 số. Nếu doanh nghiệp dùng hết chỗ hóa đơn đó dù chưa hết tháng thì cơ quan thuế sẽ căn cứ vào đó để xác định số lượng hóa đơn cấp cho DN trong lần mua tiếp theo;

- Các doanh nghiệp cần chú ý đem theo dấu mộc vuông khi đi mua hóa đơn vì theo quy định pháp luật Việt Nam, doanh nghiệp phải ghi rõ hoặc đóng dấu các thông tin về tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi rời khỏi Chi cục Thuế;

- Người mua hóa đơn trực tiếp phải mang hồ sơ đến nộp tại Phòng Ấn chỉ của Chi cục Thuế;

- Người viết đơn đề nghị mua hóa đơn và người đi mua phải là cùng một người. Ngoài ra, thông tin về người đó trong đơn đề nghị và giấy ủy quyền phải khớp với nhau;

- Các tổ chức/cá nhân kinh doanh khi đi mua hóa đơn trực tiếp phải mang theo sổ mua hóa đơn và một quyển hóa đơn liền kề để Chi cục Thuế có thể kiểm tra lịch sử mua và sử dụng hóa đơn của tổ chức/cá nhân kinh doanh đó.

Hóa đơn trực tiếp là gì và khi nào sử dụng hóa đơn này cũng như giữa hóa đơn trực tiếp với hóa đơn VAT có gì giống, khác nhau,…đã được chỉ ra. Về cơ bản, hóa đơn trực tiếp không chỉ là giấy tờ ghi lại giao dịch mua bán mà còn là phần quan trọng của hệ thống kế toán và thuế của một quốc gia. Hãy tiếp tục theo dõi, cập nhật các tin bài chia sẻ tiếp theo của Ratraco Solutions để Người bán và Người mua có những kế hoạch giao thương – buôn bán – trao đổi hàng hóa nhanh chóng, hợp lệ hơn.

Thông tin liên hệ Ratraco Solutions

📍 Trụ sở: 161/1 Cộng Hòa, Phường Bảy Hiền, TP. HCM

☎️ Hotline: 0989 378 558 - 0965 131 131

📧 Email: [email protected]

🌐 Website: ratracosolutions.com

💬 Facebook: Ratraco Solutions - Railway Logistics

📱 Zalo: 0965 131 131 - 0989 378 558