Trong lĩnh vực xuất nhập khẩu, phương pháp chuyển đổi mã số hàng hóa CTC dùng cho mục đích xác định xuất xứ hàng hóa khá phổ biến. Song không phải ai cũng hiểu hết ý nghĩa của phương pháp CTC.

Do đó, Ratraco Solutions chúng tôi sẽ lý giải tiêu chí CTC là gì, các quy định về tiêu chí CTC trên C/O là gì,…cùng với đó là các cấp độ chuyển đổi mã số hàng hóa CTC mà Doanh nghiệp XNK cần nắm rõ.

CTC trong Quy tắc xuất xứ hàng hóa không ưu đãi là gì?

Tiêu chí ctc là gì? Theo quy định tại khoản 9 Điều 3 Nghị định 31/2018/NĐ-CP:

Chuyển đổi mã số hàng hóa CTC (Code Transfer of Commodity), là tiêu chí xuất xứ phổ biến trong các FTA, là sự thay đổi về mã số HS (trong Biểu thuế xuất nhập khẩu) của hàng hóa được tạo ra ở một nước, nhóm nước, vùng lãnh thổ trong quá hình sản xuất từ nguyên liệu không có xuất xứ của nước, nhóm nước, hoặc vùng lãnh thổ này.

Ngày nay, phương pháp chuyển đổi mã số hàng hóa được ứng dụng nhiều trong những lĩnh vực XNK. Chẳng hạn các loại hàng hóa có xuất xứ khác nhau sẽ căn cứ vào sự chuyển đổi mã số thuế HS. Ví dụ mã số thuế HS Code trong biểu thuế với 8 chữ số.

Tiêu chí xác định chuyển đổi mã số hàng hóa (CTC) trong Quy tắc xuất xứ hàng hóa không ưu đãi

Tiêu chí CTC trên C/O là gì? Căn cứ tại Điều 6 Thông tư 05/2018/TT-BCT về Quy tắc xuất xứ hàng hóa không ưu đãi như sau:

Quy tắc xuất xứ hàng hóa không ưu đãi

1. Hàng hóa xuất khẩu, hàng hóa nhập khẩu được coi là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một nước, nhóm nước, hoặc vùng lãnh thổ nếu đáp ứng quy định tại Điều 7 Nghị định số 31/2018/NĐ-CP ngày 08 tháng 3 năm 2018 của Chính phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa (sau đây gọi tắt là Nghị định số 31/2018/NĐ-CP).

2. Hàng hóa xuất khẩu, hàng hóa nhập khẩu được coi là có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ tại một nước, nhóm nước, hoặc vùng lãnh thổ nếu đáp ứng tiêu chí xuất xứ thuộc Danh Mục Quy tắc cụ thể mặt hàng quy định tại Phụ lục I ban hành kèm theo Thông tư này để hướng dẫn Điều 8 Nghị định số 31/2018/NĐ-CP. Các tiêu chí xuất xứ hàng hóa không ưu đãi tại Phụ lục I được xác định như sau:

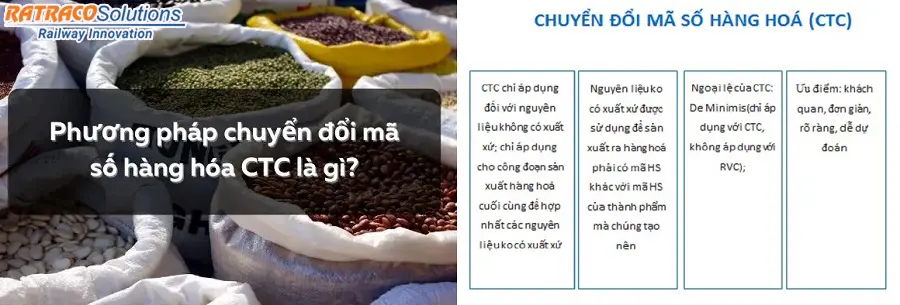

a) Tiêu chí “Chuyển đổi mã số hàng hóa” (sau đây gọi tắt là CTC): là sự thay đổi về mã HS của hàng hóa ở cấp 2 (hai) số, 4 (bốn) số hoặc 6 (sáu) số so với mã HS của nguyên liệu đầu vào không có xuất xứ (bao gồm nguyên liệu nhập khẩu và nguyên liệu không xác định được xuất xứ) dùng để sản xuất ra hàng hóa đó.

b) Tiêu chí “Tỷ lệ Phần trăm giá trị” (sau đây gọi tắt là LVC): được tính theo công thức quy định tại Khoản 3 Điều này.

…

>>Xem thêm: Nộp muộn C/O

Các cấp độ chuyển đổi mã số hàng hóa CTC

Chuyển đổi Chương (Tiêu chí CC)

Tiêu chí CC (Chapter Change), là các nguyên liệu không có xuất xứ khi sản xuất ra sản phẩm phải thực hiện quá trình chuyển đổi mã HS ở cấp độ Chương (2 số). Đồng nghĩa với việc sẽ chuyển đổi bất kỳ từ 1 Chương đến 1 Chương khác trong Biểu thuế.

Chuyển đổi Nhóm (Tiêu chí CTH)

Tiêu chí CTH (Change of Tarrif Hamonization), nghĩa là các loại hàng hóa khi sản xuất phải chuyển đổi mã số HS cấp độ Nhóm (4 số). Nó cũng là sự chuyển đổi bất kỳ từ 1 Nhóm đến 1 Nhóm khác trong Biểu thuế.

Chuyển đổi Phân nhóm (Tiêu chí CTSH)

Tiêu chí CTSH viết tắt của “Change of Tariff SubHeading”. Trong quá trình sản xuất ra hàng hóa hoàn chỉnh các doanh nghiệp sẽ sử dụng nguyên liệu không có xuất xứ và các sản phẩm này sẽ phải trải qua sự chuyển đổi mã số HS ở cấp độ phân nhóm (6 số). Nghĩa là chuyển đổi từ 1 phân Nhóm này sang 1 phân Nhóm khác trong Biểu thuế.

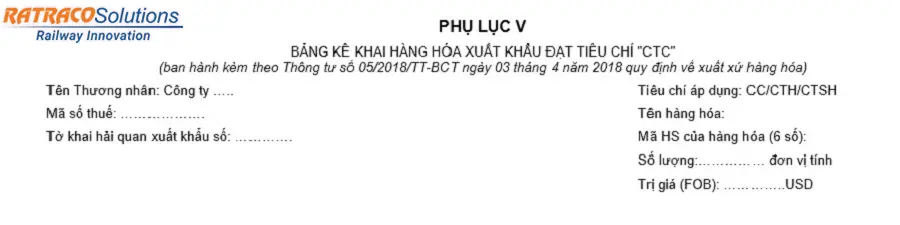

Mẫu Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Chuyển đổi mã số hàng hóa” (CTC)

Căn cứ tại Điều 7 Thông tư 05/2018/TT-BCT về kê khai, cam kết xuất xứ hàng hóa:

Kê khai, cam kết xuất xứ hàng hóa

1. Thương nhân đề nghị cấp C/O sử dụng các mẫu sau để kê khai, cam kết hàng hóa xuất khẩu đạt tiêu chí xuất xứ ưu đãi hoặc tiêu chí xuất xứ không ưu đãi theo quy định tại điểm e Khoản 1 Điều 15 Nghị định số 31/2018/NĐ-CP:

a) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu nhưng không có hóa đơn giá trị gia tăng;

b) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục III ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu và có hóa đơn giá trị gia tăng;

c) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy trong khu vực thương mại tự do ASEAN – Hàn Quốc (WO-AK) theo mẫu quy định tại Phụ lục IV ban hành kèm theo Thông tư này trong trường hợp hàng hóa đáp ứng tiêu chí “WO-AK” theo quy định về quy tắc xuất xứ của Hiệp định Thương mại hàng hóa trong khuôn khổ Hiệp định khung về Hợp tác kinh tế toàn diện giữa ASEAN và Hàn Quốc;

d) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Chuyển đổi mã số hàng hóa” (CTC) theo mẫu quy định tại Phụ lục V ban hành kèm theo Thông tư này;

đ) Bảng kê khai hàng hóa xuất khẩu đạt “Tỷ lệ nguyên liệu không đáp ứng tiêu chí chuyển đổi mã số hàng hóa” (De Minimis) theo mẫu quy định tại Phụ lục VI ban hành kèm theo Thông tư này;

e) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Tỷ lệ Phần trăm giá trị” (LVC) theo mẫu quy định tại Phụ lục VII ban hành kèm theo Thông tư này;

…

Ưu nhược điểm của phương pháp chuyển đổi mã số hàng hóa CTC

Tiêu chí CTC là gì hay các phương pháp xác định tiêu chí CTC trên C/O là gì đã được đơn vị vận chuyển hàng hóa bằng đường sắt Bắc Nam, Quốc tế RATRACO giải đáp và dưới đây là ưu điểm, nhược điểm của CTC:

Ưu điểm của chuyển đổi mã số hàng hóa

Ưu điểm của phương pháp chuyển đổi mã số hàng hóa CTC là rõ ràng, dễ hiểu và dễ thực hiện. Cho phép nhà sản xuất lựa chọn phương pháp sản xuất hiệu quả nhất để đáp ứng tiêu chuẩn về xuất xứ. Bên cạnh đó, tiêu chí không lệ thuộc vào tỷ giá hối đoái, giá nguyên vật liệu và quy tắc kế toán.

Nhược điểm của chuyển đổi mã số hàng hóa

Mâu thuẫn trong phân loại hàng hóa có thể tạo ra sự tranh cãi trong quá trình xác định xuất xứ hàng hoá xuất khẩu khi các nguyên liệu nhập khẩu bị áp khác mã HS mà doanh nghiệp mong muốn. Khi áp dụng đòi hỏi phải có khối lượng kiến thức sâu rộng để hiểu và sử dụng HS cho tiêu chí này.

RATRACO SOLUTIONS đã giải đáp các vấn đề liên quan như tiêu chí CTC là gì, các tiêu chí CTC trên C/O là gì, ưu nhược điểm của phương pháp chuyển đổi mã số hàng hóa CTC,…Từ đây, các tư nhân, doanh nghiệp, tổ chức có thể tham khảo để có những kế hoạch quản lý và định hướng XNK hàng hóa hợp quy, đúng luật.