CO “Certificate of Origin” là giấy chứng nhận nguồn gốc xuất xứ hàng hóa từ các nước xuất khẩu phân phối ra thị trường. Trong khuôn khổ bài viết này, Ratraco Solutions sẽ trình bày kiến thức khai nợ C/O là gì? Khai nợ C/O cần lưu ý gì? Quy trình thực hiện khai C/O thế nào? Có hay không quy định pháp lý về việc xin nợ C/O,…và một số kiến thức khác liên quan.

C/O là gì, khai nợ C/O và vai trò C/O là gì?

C/O là gì?

C/O là giấy chứng nhận xuất xứ hàng hóa – một trong những chứng từ quan trọng trong hoạt động xuất nhập khẩu. C/O cho biết hàng hóa được sản xuất ở đâu? từ quốc gia, vùng lãnh thổ nào?

Đối với nhà nhập khẩu, việc có một tờ giấy chứng nhận xuất xứ hàng hóa cho lô hàng của mình đem lại rất nhiều ưu đãi về mặt thuế quan từ thuế nhập khẩu ưu đãi trở về mức thuế nhập khẩu ưu đãi đặc biệt.

Khai nợ C/O là gì?

Khai nợ C/O là gì? Hiện tại, có rất nhiều mặt hàng khi nhập khẩu về để được hưởng thuế suất ưu đãi đặc biệt thì các doanh nghiệp chủ động xin C/O (Certificate of origin) theo Form yêu cầu.

Song không phải khi nào C/O bản gốc cũng có thể về đúng với thời điểm đăng ký tờ khai hải quan. Nên để đảm bảo tiến độ thông quan hàng hóa, tránh lưu cont, lưu bãi, lưu kho thì các doanh nghiệp áp dụng biện pháp: “Xin nợ C/O, đóng thuế tạm thời”.

Sau khi có C/O bản gốc sẽ bổ sung và làm thủ tục hoàn thuế lại. Việc làm này được hiểu là khai nợ C/O. Nợ CO cũng chính là cách tạm thời giúp doanh nghiệp bảo toàn tiền thuế và lấy hàng về trước để đảm bảo tiến độ kinh doanh.

C/O có vai trò gì?

Giấy chứng nhận xuất xứ hàng hóa C/O là một loại chứng từ dùng quan trọng trong hợp đồng kinh doanh. Ngoài ra, C/O còn có những ý nghĩa quan trọng như:

- Thực thi thuế chống phá giá và trợ giá;

- Ưu đãi về mặt thuế quan: Bộ phận hải quan sẽ nhận biết được các lô hàng nhập khẩu được hưởng ưu đãi đặc biệt theo thỏa thuận thương mại đã ký kết giữa các nước khi xác định rõ nguồn gốc xuất xứ của lô hàng đó;

- Đối với Nhà nước: C/O giúp việc thống kê thương mại đối với một nước trở nên đơn giản hơn hơn trên cơ sở đó cơ quan thương mại duy trì hệ thống hạn ngạch.

Lưu ý quy định pháp lý xin nợ C/O nhập khẩu

Khái niệm khai nợ C/O là gì đã được Đơn vị vận chuyển container Ratraco Solutions giải đáp. Tiếp theo đây sẽ là căn cứ pháp lý về thời gian xin nợ C/O nhập khẩu:

Căn cứ Điều 7 Thông tư 38/2018/TT-BTC của Bộ Tài chính: Thời điểm nộp chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu:

1. Đối với hàng hóa quy định tại điểm a khoản 1 Điều 4 Thông tư này:

a) Người khai hải quan nộp chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan;

b) Trường hợp chưa có chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan, người khai hải quan khai bổ sung và nộp chứng từ chứng nhận xuất xứ hàng hóa trong thời hạn ba mươi (30) ngày kể từ ngày đăng ký tờ khai hải quan, trừ hàng hóa nhập khẩu có C/O mẫu EAV, người khai hải quan nộp chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan.”

Doanh nghiệp có thời hạn 30 ngày (từ thời điểm mở tờ khai hải quan) có thể khai thông tin khai nợ C/O để nộp bản chính và khai bổ sung trong 30 ngày từ ngày đăng ký tờ khai. Quy định về thời điểm khai báo hải quan doanh nghiệp thảm khảo công văn 13959/BTC-TCHQ ngày 04/10/2016 của BTC.

Lưu ý về thủ tục xin nợ C/O hàng nhập khẩu

Doanh nghiệp xin nợ C/O nhập khẩu cần thực hiện các bước:

Bước 1: Truyền tờ khai, làm công văn xin nợ C/O

Khi truyền tờ khai cần lưu ý các mục:

- Mục ghi chép khác: Điền “Doanh nghiệp xin nợ C/O form…”

- Mục thuế NK: Điền mã thuế suất “B01”. (Đồng nghĩa với việc vẫn đóng thuế nhập khẩu ở mức không có C/O).

Bước 2: Nộp tờ khai hải quan dựa vào kết quả tờ khai hải quan để nộp bổ sung công văn nợ C/O

- Luồng vàng và đỏ: Nộp kèm công văn nợ C/O.

- Luồng xanh: Nộp công văn nợ C/O ở đội tổng hợp.

Bước 3: Nộp bổ sung C/O sau khi nhận C/O

- Kê khai bổ sung AMA và mẫu số 03/KBS/GSQL.

- Lý do khai bổ sung

- Phần B01 không cần chỉnh sửa

- Phần ghi chú: Điền “Doanh nghiệp bổ sung C/O form … Số …. Ngày ….”

- Phần mức thuế: Điền vào theo tỷ giá của tờ khai ban đầu.

- Phần thông tin tờ khai: Thay đổi thuế suất theo thuế hưởng ưu đãi C/O.

- Mục số thuế phải nộp: Điền vào theo tỷ giá của tờ khai ban đầu.

- Nộp 2 chứng từ trên và C/O bản gốc cho cán bộ tiếp nhận bộ hồ sơ trước đây của mình.

- Hải quan sẽ trả lại tờ khai sau khi được chấp nhận.

* Lưu ý: Thời gian bổ sung C/O trong 30 ngày kể từ ngày nộp tờ khai.

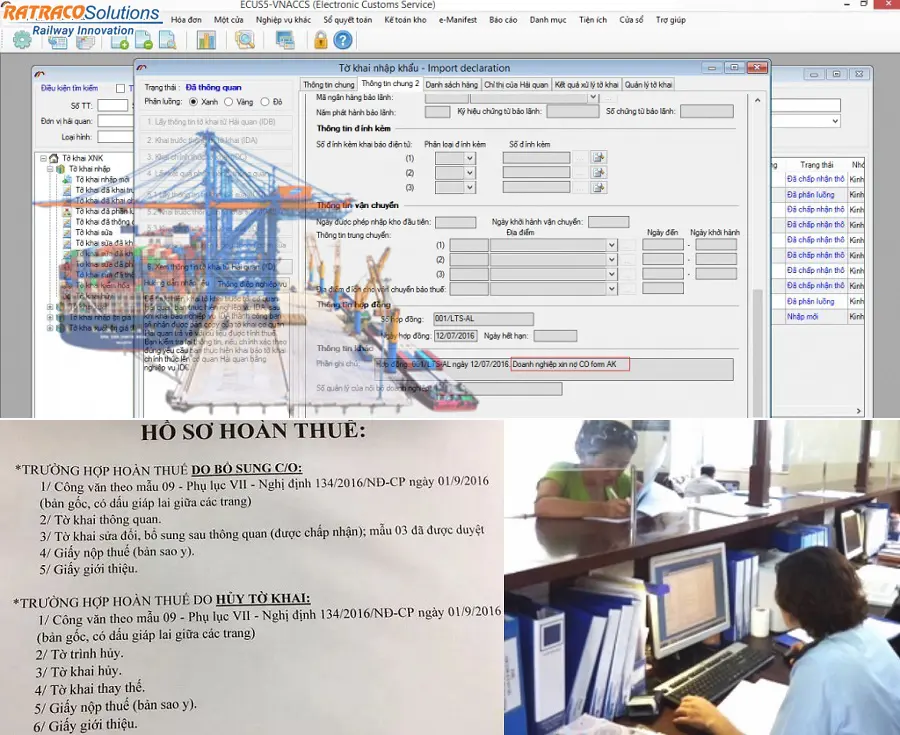

Bước 4: Hoàn thiện thủ tục hoàn thuế

Hồ sơ hoàn thuế theo quy định doanh nghiệp cần bổ sung gồm:

- Tờ khai hải quan đã thông quan ban đầu;

- Giấy nộp thuế: Bản sao;

- Tờ khai bổ sung được chấp nhận;

- Giấy giới thiệu;

- Công văn xin hoàn thuế: 2 bản.

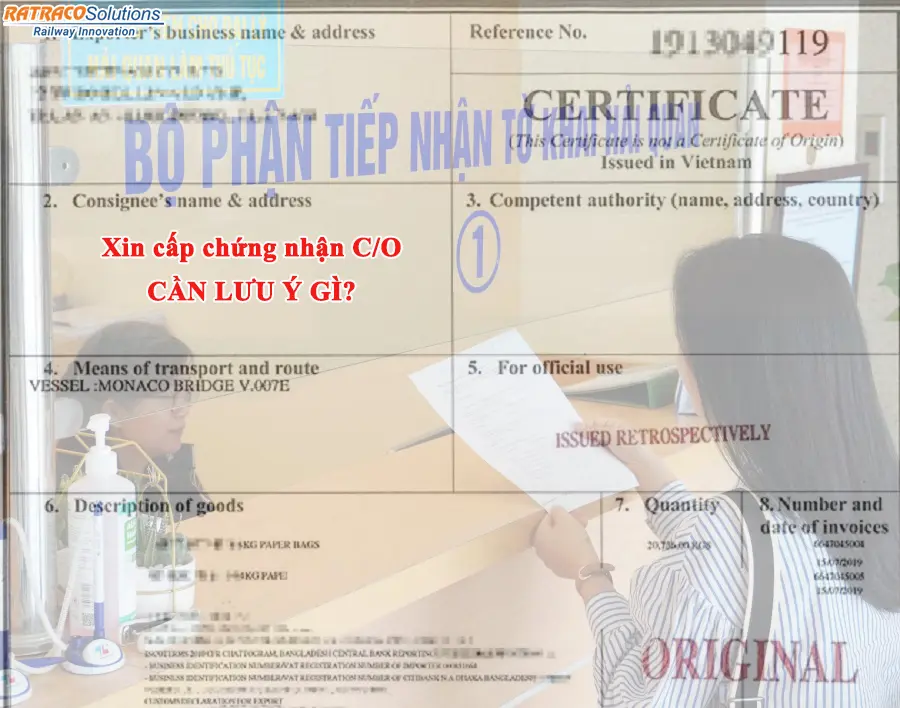

Lưu ý cần biết khi xin cấp chứng nhận C/O

Bạn đã biết Khai nợ C/O là gì, quy trình các bước xin nợ và hoàn thuế C/O ra sao…Tiếp theo, khi xin cấp Chứng nhận C/O, doanh nghiệp cần lưu ý:

- Ðối với các đơn vị lần đầu xin CO, cần phải lập và nộp thêm Hồ sơ đơn vị CO (Thương nhân, Tổ chức, Cá nhân; Danh mục cơ sở sản xuất; Đăng ký đại diện liên hệ, ký trên chứng từ hồ sơ CO và mẫu dấu, chữ ký). Các thay đổi trong quá trình hoạt động phải thông báo kịp thời để lưu bổ sung vào hồ sơ.

- Các chứng từ do cơ quan khác phát hành (vận đơn, tờ khai hải quan, giấy phép xuất khẩu…) đơn vị nộp bản photo sao y và xuất trình bản chính để đối chiếu.

- Hồ sơ CO đơn vị phải lưu đầy đủ trong thời gian tối thiểu 5 năm.

- Cần phải khai báo chính xác trên tất cả các chứng từ liên quan đến việc cấp CO. Nội dung các chứng từ phải xác thực, hợp lệ và thống nhất.

Khai nợ C/O là gì và những kiến thức liên quan tới Chứng nhận xuất xứ hàng hóa Certificate of origin đã được Ratraco Solutions chia sẻ tới các doanh nghiệp XNK. Theo đó, nếu bạn đang gặp vướng mắc về quy trình, cách thức khai nợ C/O,…có thể tham khảo nội dung trên để đảm bảo tiến trình thông quan cũng như làm thủ tục hoàn thuế cho hàng nhập khẩu.