Có thể bạn chưa biết, trong một số trường hợp, sau khi hàng hóa được nhập khẩu về Việt Nam nhưng không được thông quan mà phải chuyển đến bộ phận tham vấn giá. Vậy, tham vấn giá hải quan là gì? Ratraco Solutions chúng tôi sẽ giải đáp thắc mắc về khái niệm, hồ sơ tham vấn giá hải quan gồm những gì, quy trình thực hiện tham vấn giá hải quan ra sao,…ngay sau đây.

Tham vấn trị giá hải quan là gì? Dựa trên cơ sở pháp lý nào?

Tham vấn giá là gì?

Thuật ngữ tham vấn giá hải quan là gì? Căn cứ theo Điều 3 Nghị định 08/2015/NĐ-CP quy định:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

…

3. “Hệ thống khai hải quan điện tử” là hệ thống cho phép người khai hải quan thực hiện việc khai hải quan điện tử, tiếp nhận thông tin, kết quả phản hồi của cơ quan hải quan trong quá trình thực hiện thủ tục hải quan điện tử.

4. “Tham vấn trị giá” là việc cơ quan hải quan và người khai hải quan trao đổi, cung cấp thông tin liên quan đến việc xác định trị giá hải quan đã kê khai của người khai hải quan.

5. “Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng kiểm tra chuyên ngành” là hàng hóa xuất khẩu, nhập khẩu phải kiểm tra về chất lượng, y tế, văn hóa, kiểm dịch động vật, kiểm dịch thực vật, an toàn thực phẩm theo quy định của pháp luật.

…

Theo đó, tham vấn trị giá hải quan được hiểu là việc Cơ quan hải quan và người khai hải quan trao đổi, cung cấp thông tin liên quan đến việc xác định trị giá hải quan đã kê khai của người khai hải quan.

Căn cứ, cơ sở pháp lý tham vấn giá

1. Luật Hải quan số 54/2014/QH13;

2. Nghị định 59/2018/NĐ-CP ngày 20/04/2018;

3. Thông tư 39/2015/TT-BTC

4. Thông tư 38/2015/TT-BTC đã được sửa, đổi bổ sung bởi Thông tư 39/2018/TT-BTC.

5. Thông tư số 60/2019/TT-BTC.

6. Quyết định 583/QĐ-TCHQ về Danh mục hàng hóa rủi ro về HS code và thuế ban hành ngày 22/03/2019 và có hiệu lực ngày 01/04/2019.

7. Quyết định 2344/QĐ-TCHQ về Quy chế về cơ sở dữ liệu trị giá hải quan ban hành ngày 07/08/2015 và có hiệu lực ngày 22/08/2015.

8. Quyết định 1810/QĐ-TCHQ về Quy trình kiểm tra, tham vấn và xác định trị giá hải quan đối với hàng hóa XNK ban hành ngày 15/06/2018 và có hiệu lực ngày 01/07/2018 (thay thế nội dung về trị giá hải quan tại Điều 55, 56, 57, 58 Quyết định số 1966/QĐ-TCHQ ngày 10/07/2015).

9. Quyết định 1304/QĐ-TCHQ về Phê duyệt đề án thí điểm tham vấn một lần, sử dụng kết quả tham vấn nhiều lần ban hành ngày 29/04/2020 và có hiệu lực từ ngày 10/05/ 2020.

Phương pháp xác định trị giá hải quan đối với hàng xuất khẩu

Theo Điều 20 Nghị định 08/2015/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 59/2018/NĐ-CP quy định hàng XK việc xác định trị giá hải quan dựa trên:

1. Giá bán hàng hóa tính đến cửa khẩu xuất gồm giá bán ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại và các khoản chi phí liên quan đến hàng XK phù hợp với chứng từ có liên quan nếu các khoản chi phí này chưa bao gồm trong giá bán của hàng hóa.

3. Giá bán hàng XK giống hệt, tương tự tại thị trường Việt Nam sau khi quy đổi về giá bán của hàng hóa tính đến cửa khẩu xuất tại thời điểm gần nhất so với ngày đăng ký tờ khai xuất khẩu của lô hàng đang xác định trị giá.

2. Giá bán hàng XK giống hệt, tương tự trên cơ sở dữ liệu trị giá hải quan sau khi quy đổi về giá bán của hàng hóa tính đến cửa khẩu xuất tại thời điểm gần nhất so với ngày đăng ký tờ khai xuất khẩu của lô hàng đang xác định trị giá.

4. Giá bán hàng XK do cơ quan hải quan thu thập, tổng hợp, phân loại theo quy định tại khoản 1 Điều 22 Nghị định này sau khi quy đổi về giá bán của hàng hóa tính đến cửa khẩu xuất.

>>Xem thêm: Thủ tục nhận hàng hóa tại sân bay

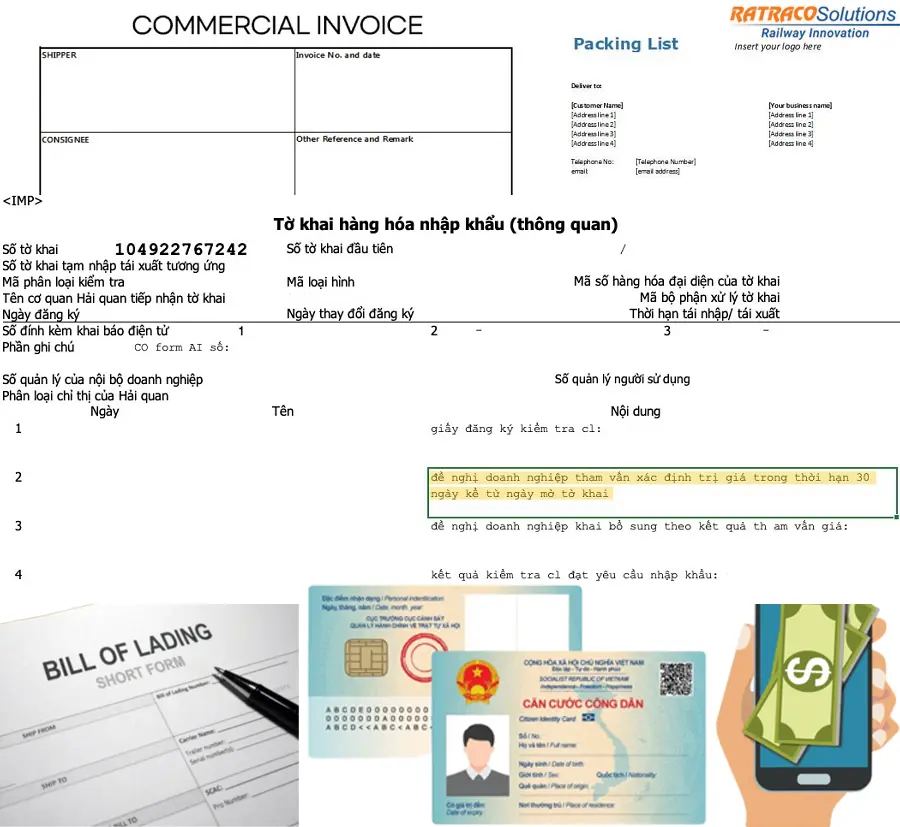

Hồ sơ, chứng từ CẦN CÓ khi thực hiện tham vấn giá trị hải quan

Tham vấn giá hải quan là gì đã được Đơn vị vận chuyển hàng hóa bằng đường sắt RATRACO SOLUTIONS giải đáp. Tiếp theo là quy trình thực hiện tham vấn giá hải quan:

Bước 1: Tổ chức, cá nhân khai hải quan nộp hồ sơ đề nghị tham vấn

Hồ sơ tham vấn giá hải quan gồm những gì? Bộ hồ sơ tham vấn giá gồm:

- Commercial invoice;

- Packing list;

- Điện chuyển tiền;

- Vận đơn;

- Các tài liệu kỹ thuật;

- Email giao dịch trong đàm phán, giấy ủy quyền (nếu không phải giám đốc doanh nghiệp);

- CMND và các chứng từ liên quan…Có thể chuẩn bị cả bản gốc lẫn bản sao (bản gốc để đối chiếu).

Khi tham vấn giá cho hàng XNK, nhiều doanh nghiệp thường chuẩn bị 2 bộ hồ sơ, gồm 1 bộ hồ sơ (bản chính) cho cán bộ hải quan tham chiếu, 1 bộ hồ sơ (bản sao) cho cơ quan hải quan lưu lại.

Bước 2: Phía hải quan thực hiện các phần việc sau

- Tiếp nhận hồ sơ tham vấn;

- Kiểm tra hồ sơ, chứng từ do người khai hải quan nộp để làm rõ các dấu hiệu nghi vấn trị giá khai báo.

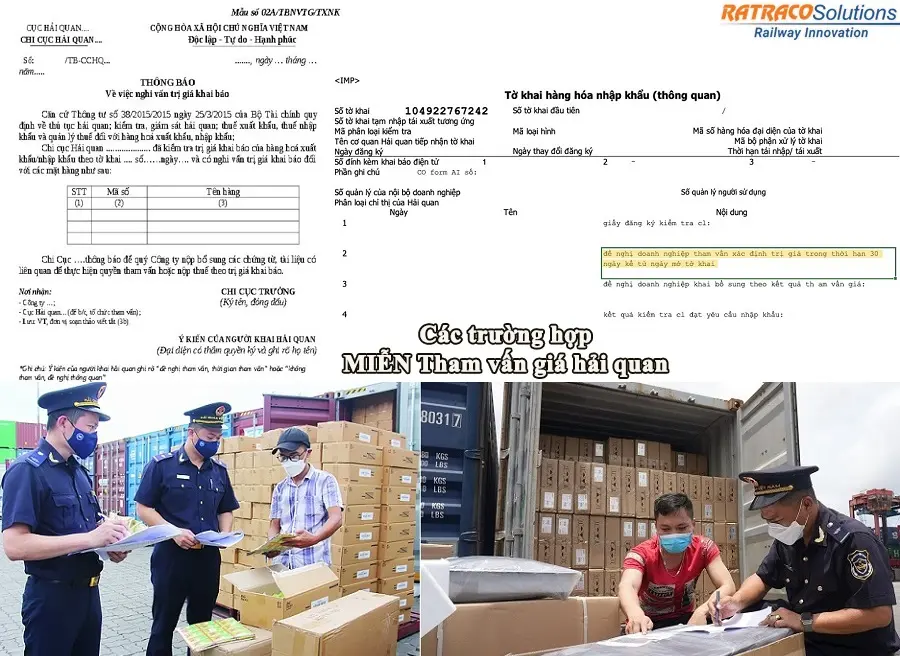

Lập biên bản tham vấn: Ghi kết luận theo một trong các trường hợp “KHÔNG ĐỦ cơ sở bác bỏ trị giá khai báo”, hoặc “ĐỦ cơ sở bác bỏ trị giá khai báo”, hoặc “ĐỦ cơ sở bác bỏ trị giá khai báo nhưng người khai HQ không chấp nhận”.

…Và một số chứng từ và điều kiện khác tùy loại hàng, hải quan sẽ yêu cầu trước khi tham vấn. Để đảm bảo quyền lợi, Doanh nghiệp, chủ hàng nên nhờ các Đơn vị vận chuyển/Forwarder tư vấn, hỗ trợ để việc tham vấn diễn ra tốt đẹp và đảm bảo mức giá ban đầu.

Về phía Hải quan, họ cũng đưa ra những lý lẽ để yêu cầu người tham vấn phải chấp nhận mức giá mới trên cơ sở những dữ liệu và quy định có sẵn.

Do đó, buổi tham vấn thực chất là quá trình tranh luận giữa doanh nghiệp (chủ hàng) và đại diện cán bộ Hải quan. Nếu doanh nghiệp đưa ra được các bằng chứng và lí lẽ thuyết phục, Hải quan sẽ chấp nhận giá ban đầu. Nếu không, doanh nghiệp phải chấp nhận mức giá mới theo thỏa thuận của 2 bên.

* Lưu ý: Thời hạn tham vấn giá là 30 ngày kể từ ngày đăng ký tờ khai hải quan.

Trường hợp nào được MIỄN tham vấn giá cho những lần sau?

Theo quy định, người khai HQ có quyền yêu cầu cơ quan hải quan áp dụng Thông báo trị giá hải quan 1 lần để sử dụng cho lần tiếp theo, chỉ cần thỏa mãn điều kiện hàng hóa và mức giá không thay đổi so với lần tham vấn trước đó.

Cục Hải quan TP.HCM đã báo cáo Tổng cục Hải quan đề nghị thống nhất cách hiểu mức giá không thay đổi như sau:

- Cùng nhà sản xuất, người xuất khẩu;

- Cùng điều kiện vận chuyển từ nước xuất khẩu đến Việt Nam;

- Cùng cấp độ số lượng – cấp độ thương mại (căn cứ cấp độ số lượng mà nhà sản xuất, người xuất khẩu chào bán công khai và quy định tại Thông tư số 39/2015/TT-BTC ngày 25/3/2015 của Bộ Tài Chính);

- Cùng mức giá giao dịch (đã thỏa thuận, ghi trên hợp đồng và hóa đơn); cùng phương thức thanh toán;

- Giá thị trường của hàng hóa giống hệt không có biến động trong thời gian sử dụng Thông báo tham vấn một lần, sử dụng nhiều lần.

Ratraco Solutions đã tổng hợp kiến thức cần biết về tham vấn giá hải quan là gì, quy trình chuẩn bị hồ sơ tham vấn giá hải quan ra sao,…Theo đó, Doanh nghiệp cần làm ĐỦ và ĐÚNG việc tham vấn giá từ đầu để giữ được giá trị cho lô hàng. Hãy tiếp tục đồng hành cùng chúng tôi để góp nhặt nhiều tin bài hữu ích khác.